PHÚC KHANG MOBILE - CHẤT LƯỢNG TRÊN TỪNG SẢN PHẨM

- Khách hàng THÔNG MINH là biết MUA hàng trả chậm, lãi THẤP nhất, vẫn sở hiểu SIÊU PHẨM.

- Chúng tôi cung cấp cho bạn nhiều hình thức trả góp, tỷ lệ DUYỆT cao và nhanh chóng.

- Không cần chứng mình thu nhập, không lo xác nhận người thân vẫn được mua GÓP.

MUA HÀNG TRẢ GÓP LÃI SUẤT THẤP LÀ THẾ NÀO ?

- Khách hàng mua hàng trả góp lãi suất thấp là phương thức mua hàng mà người mua không cần phải trả toàn bộ số tiền món hàng trong 1 lần. Thay vào đó, khách hàng chỉ cần thanh toán 1 phần tiền của món hàng, phần còn lại bao gồm lãi suất (Lãi suất này theo quy định của NH Nhà Nước và tùy vào công ty tài chính hỗ trợ) sẽ được thanh toán dần theo kỳ hạn 3 - 6 - 9 - 12 tháng.

MUA HÀNG TRẢ GÓP QUA CĂN CƯỚC CÔNG DÂN (CCCD) LÀ THẾ NÀO ?

- Khách hàng mua hàng trả góp qua CCCD là hình thức mua hàng dùng CCCD KIỂM TRA CIC kiểm tra nợ xấu, xác nhận khoản vay, phía cty tài chính và cửa hàng không giữ lại bất kỳ giấy tờ gì của khách hàng.

KIỂM TRA CIC LÀ GÌ? - LÀM SAO LẠI BỊ NỢ XẤU ? - NỢ XẤU CÓ MUA TRẢ GÓP ĐƯỢC KHÔNG ?

- KIỂM TRA CIC là gì ? CIC là chỉ số đánh giá độ uy tín của khách hàng trong lịch sử vay vốn ở các ngân hàng hay tổ chức tài chính. Điểm tín dụng của mỗi cá nhân được đánh giá và ghi nhận tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (gọi tắt là CIC), đơn vị này trực thuộc quản lý của Ngân hàng Nhà nước.

- Làm sao khách hàng bị nợ xấu ? Là khách hàng đã từng có khoản vay trước đó (hoặc thẻ tín dụng) trong quá trình vay khách hàng chưa thanh toán đầy đủ hoặc thanh toán không đúng hạn các khoản vay này ...

- Nợ xấu có mua trả góp được không ? Nếu khách hàng đã bị nợ xấu thì gần như rất khó để thực hiện các khoản vay tiếp theo, hoặc nếu có thì phải cung cấp thêm các điều kiện khác ...

CÁC THỦ TỤC CẦN THIẾT KHI MUA TRẢ GÓP

Đối tượng: Là công dân Việt Nam từ 18 - 60 tuổi.

Thủ tục:

- Vay góp cần Căn Cước Công Dân (CCCD)

- Duyệt trong khoảng 10 – 15 phút

- Lãi suất: Sẽ dựa vào THỜI GIAN vay (6 – 9 – 12 tháng), TIỀN vay. Lãi thấp nhất là 0.96%/tháng tính theo dư nợ giảm dần.

- Cách trả nợ vay: Thanh toán thông qua TGDT, FPT, DMX, chuyển khoản NH, thanh toán qua MOMO, Viettel...

- Phí thanh lý sớm hợp đồng: 10% trên số tiền vay còn lại

- Shop và CTy tài chính KHÔNG giữ bất cứ giấy tờ nào của quý khách.

Điều kiện:

- Khoản vay dưới 05 triệu: Trả trước 0% giá trị sản phẩm

- Khoản vay từ 05 – 20 triệu: Trả trước 10-30% giá trị sản phẩm

- Khoản vay từ 20 triệu trở lên: Trả trước 40% giá trị sản phẩm

BÍ QUYẾT ĐỂ ĐƯỢC DUYỆT TRẢ GÓP

- Bạn lần đầu tiên mua trả góp hoặc bạn đã từng vay và thanh toán đầy đỉ đúng hạn không có nợ xấu, đầy đủ các giấy tờ quy định thì tỷ lệ duyệt trả góp gần như 100%.

- Bạn đã góp trước đó thì nên chọn Ngân hàng khác hoặc bạn phải trả được ít nhất 4 kỳ thì mới được mua trả góp mới.

- Quý khách nên cân nhắc khoản tiền trả góp mỗi tháng, sau khi đã trừ hết các khoản chi tiêu. Ví dụ thu nhập của bạn là 10 triệu, chi tiêu hết 5 triệu, còn lại 5 triệu, bạn có thể góp từ 1 triệu đến 2 triệu một tháng.

- Khi cung cấp SỐ điện thoại để xác nhận, BẠN nên chọn là người thân của mình như vợ/chồng, anh/chị/em trong gia đình, bạn thân và thông tin trước để người thân trả lời chính xác.

- Bạn nên cung cấp cho nhân viên tài chính thông tin chi tiết và chính xác để gia tăng tỷ lệ duyệt hồ sơ.

- Bạn không bị NỢ XẤU (Không đóng tiền góp khoản vay trước hoặc đóng tiền quá trễ - Kể cả Ngân hàng khác)là điều kiện để bạn được duyệt cho những lần kế tiếp.

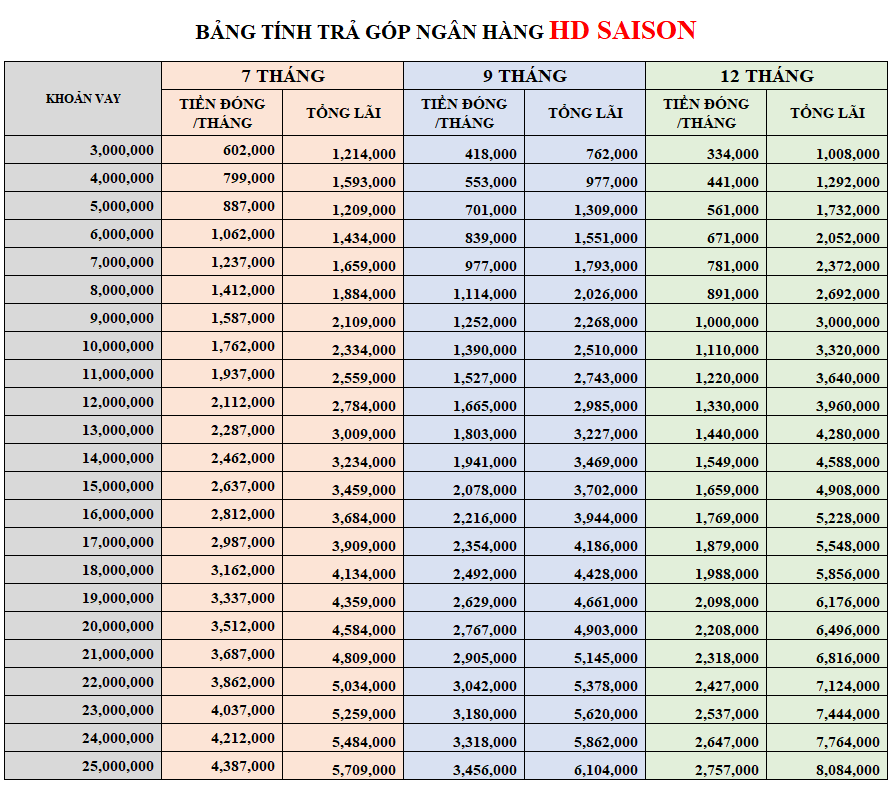

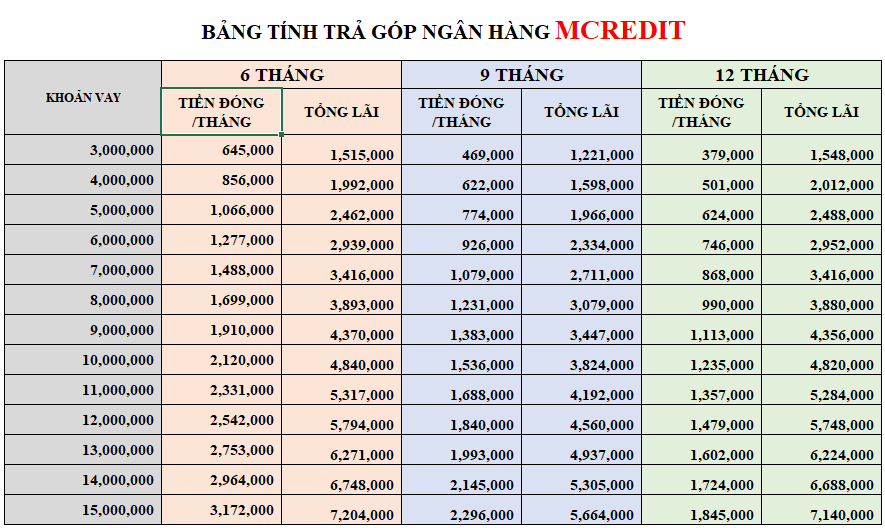

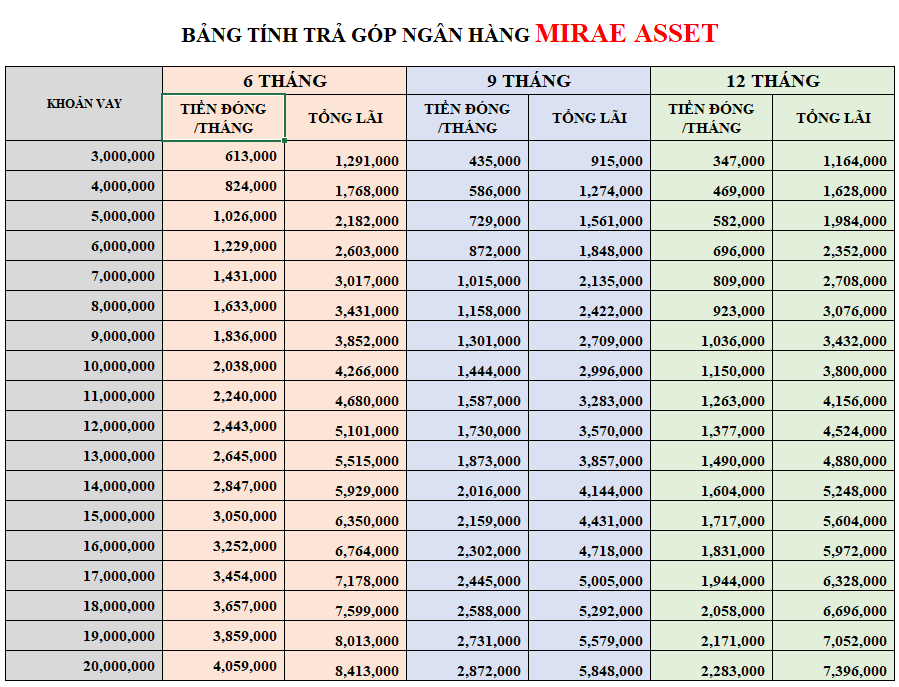

NGÂN HÀNG HỖ TRỢ HD SAISON - MCREDIT - Mirae Asset - FE Credit - Home Credit)

Là hình thức vay dựa trên UY TÍN của khách hàng mà không cần phải thế chấp hay giữ giấy tờ

- Chỉ cần CCCCD

- KHÔNG giữ giấy tờ

- Lãi suất THẤP

- Xét duyệt từ 10-30 phút.

- Áp dụng cho mọi sản phẩm.

- Bạn có thẻ TÍN DỤNG nhưng chưa biết cách sử dụng.

- Bạn là khách hàng THÔNG THÁI là biết MUA hàng trả chậm, KHÔNG lãi suất.

- KHÔNG cần thêm giấy tờ, 5' là nhận máy, giao hàng quẹt thẻ tại nhà.

CÁC THỦ TỤC CẦN THIẾT KHI MUA TRẢ GÓP

Đối tượng: Là khách hàng có thẻ TÍN DỤNG.

Điều kiện:

- Chỉ cần thẻ tín dụng còn hạn MỨC > giá sản phẩm mua.

Ngân hàng hỗ trợ:

HỖ TRỢ QUA MPOS

Vay dựa hạn mức THẺ tín dụng

- Chỉ cần THẺ tín dụng

- Lãi suất 0%

- 5' nhận máy.

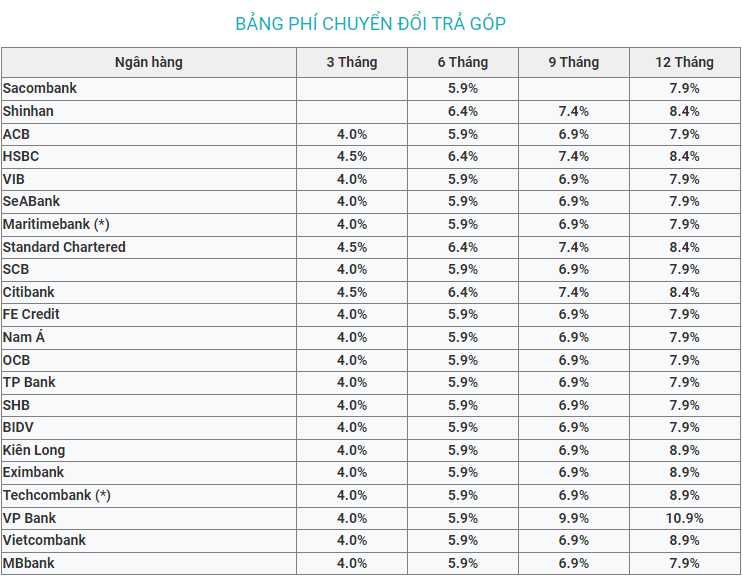

PHÍ CHUYỂN ĐỔI THẤP

Phí chuyển đổi thấp (Tham Khảo bảng phí chuyển đổi trả góp phía dưới)

Nợ xấu là gì?

Nợ xấu là các khoản nợ quá hạn của khách hàng khi vay vốn tại ngân hàng hoặc công ty tài chính, nợ xấu thông thường được xác định khi khoản vay quá hạn trả nợ trên 3 tháng và bị đánh giá là khó đòi hoặc không có khả năng thu hồi vốn. Nợ xấu là một hành vi tài chính tiêu cực, mang lại tác động xấu cho cả bên vay và bên cho vay.

Các loại nợ xấu

Nhóm 1: Nợ đủ tiêu chuẩn

Là những khoản nợ có khả năng thu hồi đầy đủ cả gốc lẫn lãi đúng hạn, bao gồm nợ trong hạn và nợ quá hạn dưới 10 ngày. Nếu thuộc nhóm này thì người vay vẫn có thể được xem xét để tiếp tục vay, nhưng phải chịu phí phạt do trả chậm - mức phí sẽ tùy thuộc vào từng ngân hàng.

Nhóm 2: Nợ cần chú ý

Nhóm này gồm những người vay trả chậm quá hạn từ 10 ngày đến dưới 30 ngày. Đối với trường hợp này, ngân hàng sẽ xem xét cơ cấu lại thời gian trả nợ lần đầu và thời gian để xem xét cho vay lại là 12 tháng.

Nhóm 3: Nợ dưới tiêu chuẩn

Nhóm nợ này gồm những người chậm thanh toán nợ từ 30 ngày đến dưới 90 ngày. Trong trường hợp này, các khoản nợ sẽ được cơ cấu lại thời hạn trả nợ lần đầu trễ hạn dưới 30 ngày. Ngoài ra, các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng cam kết. Thời gian để ngân hàng xem xét cho vay trở lại là 5 năm.

Nhóm 4: Nợ nghi ngờ có thể mất vốn

Đây là khoản nợ quá hạn từ 90 ngày đến dưới 180 ngày. Với nhóm này, các khoản nợ sẽ được cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày và những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5: Khoản nợ có khả năng mất vốn

Nhóm này gồm những khách hàng Bao gồm 8 loại, thường gặp nhất là nợ quá hạn trên 360 ngày và nợ cơ cấu lại thời hạn trả nợ từ lần thứ 3 trở lên. Nhóm này gồm những khách hàng quá hạn trả nợ 180 ngày. Những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ đã được cơ cấu lại. Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai. Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn thì vẫn được xem là có khả năng bị mất.

Làm sao khách hàng bị nợ xấu?

Nợ xấu là điều mà bất cứ người vay nào cũng đều không mong muốn, và nguyên nhân khiến khách hàng phát sinh nợ xấu xuất phát từ cả khách quan lẫn chủ quan, bao gồm:

Nguyên nhân chủ quan

- Dù có nhu cầu vay tiền nhưng khách hàng lại chưa suy nghĩ đến kế hoạch trả nợ, nên dẫn đến việc không có biện pháp trả nợ khi đến hạn thanh toán khoản trả góp, và việc này cứ tiếp diễn từ tháng này sang tháng khác.

- Do khách hàng không chú ý đến thời điểm cần thanh toán khoản vay, cũng như không nhận điện thoại nhắc nhở thanh toán từ các công ty tài chính và ngân hàng, từ đó dẫn đến việc quên trả nợ trong một thời gian dài.

- Không thể thực hiện việc thanh toán khoản vay đúng hạn do phải đi công tác hoặc có việc phải đi xa địa phương.

- Một trong những tình huống mà rất nhiều khách hàng đã gặp phải là do quên thanh toán dư nợ khi đến hạn thanh toán thẻ tín dụng.

- Khách hàng vay vốn theo hình thức thấu chi lương ngân hàng (chi tiêu vượt số tiền có trong tài khoản thanh toán), nhưng lại không có kế hoạch trả nợ hợp lý dẫn đến nợ quá hạn trong thời gian dài.

- Khách hàng không có năng lực vay trả góp, nhưng vẫn được duyệt khoản vay do cấu kết với nhân viên tín dụng. Từ đó dẫn đến việc người vay không có khả năng trả nợ khi đến thời điểm thanh toán.

- Khách hàng 'cố ý' không trả nợ bằng cách không trả lãi và nợ gốc sau khi đã vay vốn thành công.

Nguyên nhân khách quan

- Người thân hay bạn bè lấy danh nghĩa của bạn để vay góp nhưng lại không thực hiện nghĩa vụ trả nợ. Lúc này, bạn đã 'vô tình' trở thành người phải chịu hoàn toàn trách nhiệm cho khoản vay quá hạn.

- Các rủi ro bất ngờ không thể lường trước như: Dịch bệnh dẫn đến mất việc, tai nạn, bệnh tật,... khiến người vay không còn đủ năng lực để trả nợ như trước.

- Lỗi kỹ thuật của hệ thống trong lúc thanh toán khoản nợ, khách hàng nhầm tưởng khoản vay đã được thanh toán nhưng thực chất thì chưa, dẫn đến tài khoản của bạn bị tính là nợ quá hạn.

Nợ xấu có gỡ được không?

Căn cứ theo quy định tại Điều 11 Thông tư 03/2013/TT-NHNN, thông tin về lịch sử nợ xấu của khách hàng vay chỉ được lưu giữ trong thời gian tối đa là 5 năm trên hệ thống của Trung tâm Thông tin Tín dụng quốc gia Việt Nam CIC. Do đó, khách hàng hoàn toàn có thể xóa nợ xấu của mình sau khi tất toán khoản vay được tối đa 5 năm.

Bị nợ xấu có mua trả góp được không?

Do các thông tin liên quan đến khoản nợ xấu sẽ được lưu lại lên đến 5 năm sau khi người vay đã thanh toán hết cả gốc lẫn lãi, nên để đảm bảo tránh rủi ro tín dụng thì các ngân hàng và công ty tài chính sẽ không hỗ trợ duyệt vay cho khách hàng có nợ xấu trong lịch sử tín dụng CIC, thậm chí cả khách hàng có khoản nợ chú ý cũng rất khó tiến hành vay góp lần nữa.

Tuy nhiên, trên tinh thần hỗ trợ mọi khách hàng gặp khó khăn về tài chính, một số tổ chức tín dụng vẫn hỗ trợ cho khách hàng có nợ chú ý và nợ xấu bị ngân hàng từ chối, dựa trên 5 nhóm nợ xấu đã nêu ở trên.

- Nhóm 1: Các ngân hàng vẫn sẽ xem xét hồ sơ và bạn có thể vay tiền tại thời điểm đó. Tuy nhiên, bạn cũng cần lưu ý trong lần vay tiếp theo để tránh lặp lại ảnh hưởng đến những lần vay sau.

- Nhóm 2: Ngân hàng vẫn có thể cho bạn vay tiếp sau khi tất toán khoản vay cũ tối thiểu là 12 tháng. Nếu thời gian tất toán khoản vay cũ chưa đủ 12 tháng thì bạn vẫn có thể tìm đến các công ty tài chính để làm khoản vay mới.

- Nhóm 3, 4, 5: Sẽ không thể vay tiền hoặc mua trả góp ở bất kỳ một công ty tài chính hay ngân hàng nào. Và chỉ có thể vay sau 5 năm kể từ ngày thanh toán hết khoản nợ quá hạn.

Làm sao để gỡ nợ xấu?

Lịch sử nợ xấu không thể xóa theo ý muốn của người vay, dù đã hoàn tất các khoản vay và phí phạt của CIC hay ngân hàng. Tuy nhiên, các khoản nợ xấu sẽ tự động xóa đi sau một khoảng thời gian nhất định, nếu bạn đã thanh toán hết các khoản nợ quá hạn và phí phạt.

Thời gian để xóa lịch sử nợ sẽ phụ thuộc vào từng nhóm nợ do CIC phân loại như ở trên và số tiền nợ quá hạn của khách hàng. Cụ thể:

- Nhóm 1 (nợ đủ tiêu chuẩn) và nhóm 2 (nợ chú ý)

• Nợ dưới 10 triệu: Sau khi người vay tất toán khoản nợ thành công thì lịch sử ghi nợ sẽ được xóa khỏi hệ thống CIC và không bị lưu giữ trong lần vay sau.

• Nợ trên 10 triệu: Sau khi thanh toán xong khoản nợ cả gốc lẫn lãi, bạn cần yêu cầu ngân hàng hoặc công ty tài chính xác minh khoản vay đã được hoàn trả đầy đủ, để hệ thống CIC có thể nhanh chóng cập nhật thông tin và xóa lịch sử nợ sau 12 tháng.

- Nhóm 3, 4, 5 (nợ xấu): Nếu đang thuộc những nhóm này thì bạn sẽ gần như là không thể tham gia vay vốn trong 5 năm tiếp theo. Thậm chí, có một số ngân hàng và công ty tài chính còn không cho phép bạn vay thêm lần nào nữa trong cả đời.

Lời khuyên dành cho khách hàng bị nợ xấu?

Để hạn chế những rắc rối không cần thiết khi tham gia mua trả góp trong tương lai, thì việc phòng tránh nợ xấu là điều cực kỳ quan trọng. Sau đây là những điều mà bạn cần lưu ý để tránh mắc phải nợ xấu:

- Chỉ nên vay tiền tại ngân hàng và tổ chức tín dụng khi bạn thật sự có nhu cầu. Tuy nhiên, mọi sự vay vốn đều đặt chữ 'tín' lên làm đầu, do đó, bạn nhớ phải luôn trả nợ đúng hạn dù có vay ai đi chăng nữa.

- Cần đánh giá năng lực trả nợ của bản thân trước khi tiến hành mua góp, để tránh gặp phải tình huống không thể trả nợ khi đến hạn.

- Bạn chỉ nên dành khoảng 30% mức thu nhập hàng tháng của bản thân để trả góp, vì nếu lớn hơn sẽ vô cùng rủi ro.

- Cần lập ra nhiều phương án trả góp, để trong trường hợp gặp rủi ro thì bạn đã có sẵn phương án dự phòng.

- Cần tìm hiểu chi tiết mức phí phạt mà các tổ chức tài chính áp dụng khi người vay trả nợ không đúng hạn, để có ý thức cũng như động lực trả nợ.

- Sử dụng các ứng dụng quản lý chi tiêu để giúp bạn quản lý tài chính một cách hiệu quả hơn.

- Luôn đặt kế hoạch trả nợ và mục tiêu mua góp tiếp theo trước tầm mắt để có thêm động lực làm việc và trả nợ.

- Khi đã có đủ khoản tiền để trả góp trước hạn, bạn nên lập tức thanh toán khoản vay để tránh trường hợp vì tiếc khoản phí phạt trả trước hạn mà không tất toán nợ. Thông thường, số tiền lãi phải trả cho khoản nợ nếu trả đúng hạn sẽ lớn hơn số phí phạt trả trước hạn.

- Nếu gặp phải trường hợp bất khả kháng không thể trả nợ do mất việc, dịch bệnh, tai nạn, thất thu kinh doanh,... thì bạn cần lập tức liên hệ với tổ chức tín dụng để trình bày rõ về hoàn cảnh và xin được hỗ trợ miễn giảm lãi, cũng như xin lùi thời hạn trả nợ, đồng thời bạn cũng cần vạch ra một kế hoạch trả nợ chi tiết để được bên cho vay tin tưởng hỗ trợ kịp thời.